Sube el piso para que sean menos los que pagan

El Gobierno convalidó el reclamo sindical y subió el monto deducible del impuesto antes de paritarias. El sacrificio fiscal es de más de 8000 millones de pesos. Cristina pidió, a cambio, “racionalidad” en las negociaciones paritarias.

El gobierno nacional dispuso un aumento del mínimo no imponible en el Impuesto a las Ganancias del 20 por ciento, para el año 2013, a los contribuyentes de la cuarta categoría (ingresos del trabajo personal, es decir trabajadores asalariados). El anuncio fue realizado por la presidenta Cristina Fernández en el mismo discurso, por cadena nacional, en el que dio a conocer el incremento que recibirán las jubilaciones a partir de marzo –15,18 por ciento– y la baja en el desempleo durante el cuarto trimestre –6,9 por ciento–. Además, destacó el impacto sobre la actividad productiva de los créditos del Bicentenario y reclamó “racionalidad” a las distintas partes en las negociaciones paritarias.

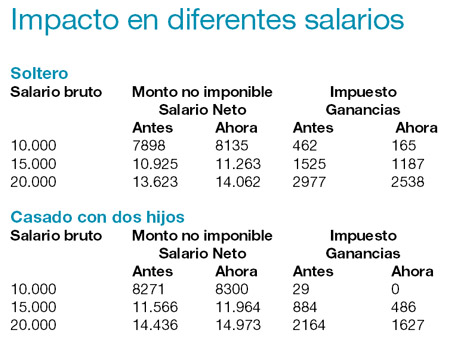

El incremento del mínimo no imponible recoge la demanda de diferentes sectores sindicales, algunos de los cuales habían condicionado la discusión salarial en las paritarias de este año a la resolución previa de la situación de los trabajadores frente al impuesto. Al dar a conocer el aumento en la deducción principal, la Presidenta de la Nación señaló que los trabajadores solteros (sin deducciones por cargas familiares) con sueldo bruto (antes de descuentos) de 8360 pesos no estarán alcanzados por el Impuesto a las Ganancias. En idéntica situación se encuentran los trabajadores casados con dos hijos (cónyuge y dos hijos a cargo) con salario bruto de hasta 11.563 pesos. Cristina ejemplificó los casos de un trabajador soltero con un sueldo de 8400 pesos y otro casado con dos hijos con un salario bruto de 11.600 pesos. En ambos casos, estarían alcanzados por un impuesto de tres pesos por mes con el nuevo piso. Lo que van a pagar de impuesto, ironizó la jefa de Estado, “no les va a alcanzar ni para pagar la tarifa de subte de (Mauricio) Macri”, que propuso elevarla a 3,50.

Cristina indicó que en las nuevas condiciones, solamente el 17,48 por ciento de los asalariados estará alcanzado por el Impuesto a las Ganancias. “No se justifica que haya planteos de no discutir las paritarias por la situación de una minoría”, consideró respecto de la dirigencia sindical que había hecho alusiones al respecto. Además, señaló que la incidencia de la recaudación del impuesto que recae sobre los salarios en el total de Ganancias es menor a la de otros países. Indicó que en Argentina solamente representa el 5 por ciento del Impuesto a las Ganancias, mientras que en Brasil y Perú representa el 7, y en Chile y Uruguay, el 8 por ciento. “A esta altura, el tributo ya no debería llamarse Impuesto a las Ganancias sobre la cuarta categoría, sino sobre los altos ingresos”, propuso, teniendo en cuenta que el 82,52 por ciento no lo paga.

En su discurso, la Presidenta hizo referencia a que el nuevo mínimo no imponible se aplicará desde marzo. Cabe aclarar que esa puntualización está sólo referida a la obligatoriedad de aplicación de la modificación por parte de los empleadores, ya que en la práctica el alcance del aumento del mínimo no imponible será retroactivo a enero, dado que el Impuesto a las Ganancias es de aplicación por año calendario. Las liquidaciones de sueldo de enero y febrero, con las retenciones de impuesto en base a las deducciones según el mínimo anteriormente vigente, quedan en firme. Pero quedarán corregidas con la liquidación de marzo, cuando los empleadores apliquen las deducciones del primer trimestre conforme al nuevo mínimo no imponible.

Según se estima, alrededor de 2,3 millones de trabajadores asalariados quedaron comprendidos en este tributo en el año 2012, en el que no hubo actualización del mínimo no imponible respecto del año anterior. Si para este año no hubiera habido aumento, se calculaba que otro medio millón de asalariados iba a quedar incluido con los incrementos salariales que recibiera respecto del año pasado.

La Presidenta apuntó que el costo fiscal, es decir lo que dejará de recaudar el sector público por el aumento del monto no imponible, superará los 8 mil millones de pesos para este año. Cristina destacó que este impacto debe entenderse como una transferencia en favor de los trabajadores, lo cual indicó que debería ser comprendido por los distintos sectores a la hora de las negociaciones salariales. “Este gobierno y esta presidenta siempre instalaron la negociación libre de paritarias, y la vamos a seguir sosteniendo a rajatabla”, en función de lo cual solicitó también a los empresarios un mayor compromiso para mejorar la competitividad y “no enfrascarse” en una pelea por la distribución del ingreso (ver más detalles en página 5).

Cálculo del impuesto

La suba del monto no imponible beneficia a los trabajadores que se encuentran por debajo del umbral, al seguir manteniéndolos al margen del tributo, pero también a los que ya lo pagan y lo seguirán haciendo (ver cuadro adjunto con ejemplos, por nivel de ingreso), al reducir su “monto imponible”, es decir, el tramo de ingresos sobre el que se paga el impuesto. El impuesto se aplica sobre los ingresos que superen las deducciones, tanto el mínimo no imponible como las correspondientes a cargas de familia. Los ingresos por encima de ese monto de deducciones se consideran como “monto imponible”. De acuerdo con el valor que alcance este monto, depende la tasa de impuesto que se pague.

Como la escala de valores sobre la que se aplica cada tasa no se actualizó, con cada aumento de salarios también se incrementa el impuesto para los trabajadores que están por encima del mínimo no imponible. El impuesto es del 9 por ciento sobre el primer tramo de monto imponible (hasta 10 mil pesos anuales, o 769,23 por mes), del 14 por ciento para el segundo tramo (de 10 mil a 20 mil anuales). del 19 por ciento para el tercero (de 20 mil a 30 mil) y así sucesivamente en sentido progresivo (hasta 35 por ciento sobre el monto imponible que supere los 120 mil anuales o 9230,77 pesos mensuales).

No hay comentarios:

Publicar un comentario